在澳洲,养老体系主要分为两部分:Pension(政府养老金)和Superannuation(退休金)。Pension 是一项社会福利,需要符合年龄、收入和资产等评估标准才能领取;而Superannuation是通过雇主和个人缴纳的退休金计划,也是本文的重点。

I. Superannuation包括普通养老金和自管养老金两种形式。

普通养老金是指通过养老金机构进行管理,常见机构包括 AustralianSuper、Hostplus、UniSuper、REST Super、Cbus Super 和 Sunsuper 等。雇主将养老金支付到员工设立的账户,员工可以在线上账户中选择投资组合,如定期存款、国债、债券、股票等。机构根据用户选择的投资策略进行管理,虽然收取一定管理费用,但不承担投资亏损责任。

自管养老金(SMSF)是由个人自行设立并管理养老金账户。除了常规的投资方式,还可以用来投资房地产。设立SMSF会产生费用,包括设立费用、会计费用等。

II. 若想通过SMSF购置房产,首先要进行充分的规划:明确房产预算、购买区域、预期租金、贷款额度和所需自有资金,以及这些资金的到位时间。

接下来需设立SMSF账户和银行账户,并建立信托架构。

1.在选定具体房产后,要设立Bare Trust,并签署购房合同。需要注意的是:Bare Trust必须在确定房产后才能设立,每个房产对应一个Bare Trust。

2.SMSF可购买的房产类型包括二手房、单合同的新房或期房(如公寓、联排、别墅)。两本合同的土地+建房套餐项目不符合SMSF投资要求。建议选择价格适中、现金流稳定、适合长期持有的房产。

3.贷款方面,SMSF的贷款额度通常为房产总价的60%-70%,利率一般比普通贷款高0.5%-1%。银行主要依据租金收入及Superannuation账户的稳定缴纳情况来决定贷款额度,而非投资人的个人收入。

III. 自有资金可以来自以下几种方式:

1.雇主缴纳的养老金(Superannuation Guarantee):目前比例为11.5%,2025年7月后将升至12%。

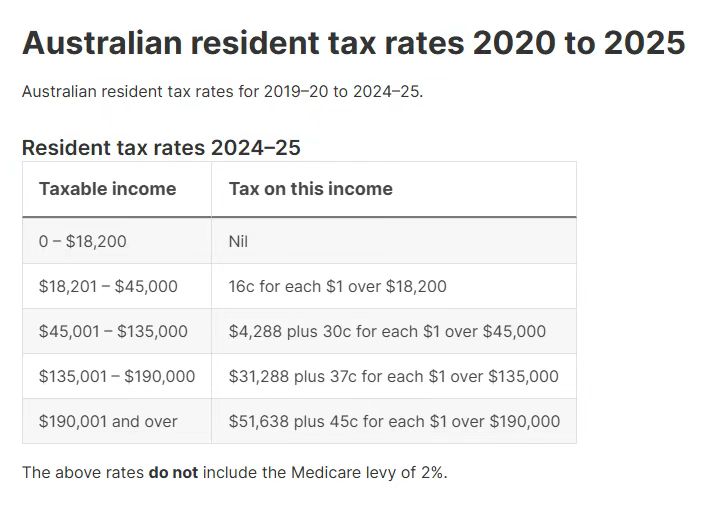

2.薪酬牺牲(Salary Sacrifice):员工可要求雇主在发放工资前将部分收入直接存入养老金账户,从而避免按边际税率缴税,仅按15%的养老金税率缴税。需向ATO报备。

IV. 个人自愿存入养老金账户,包括:

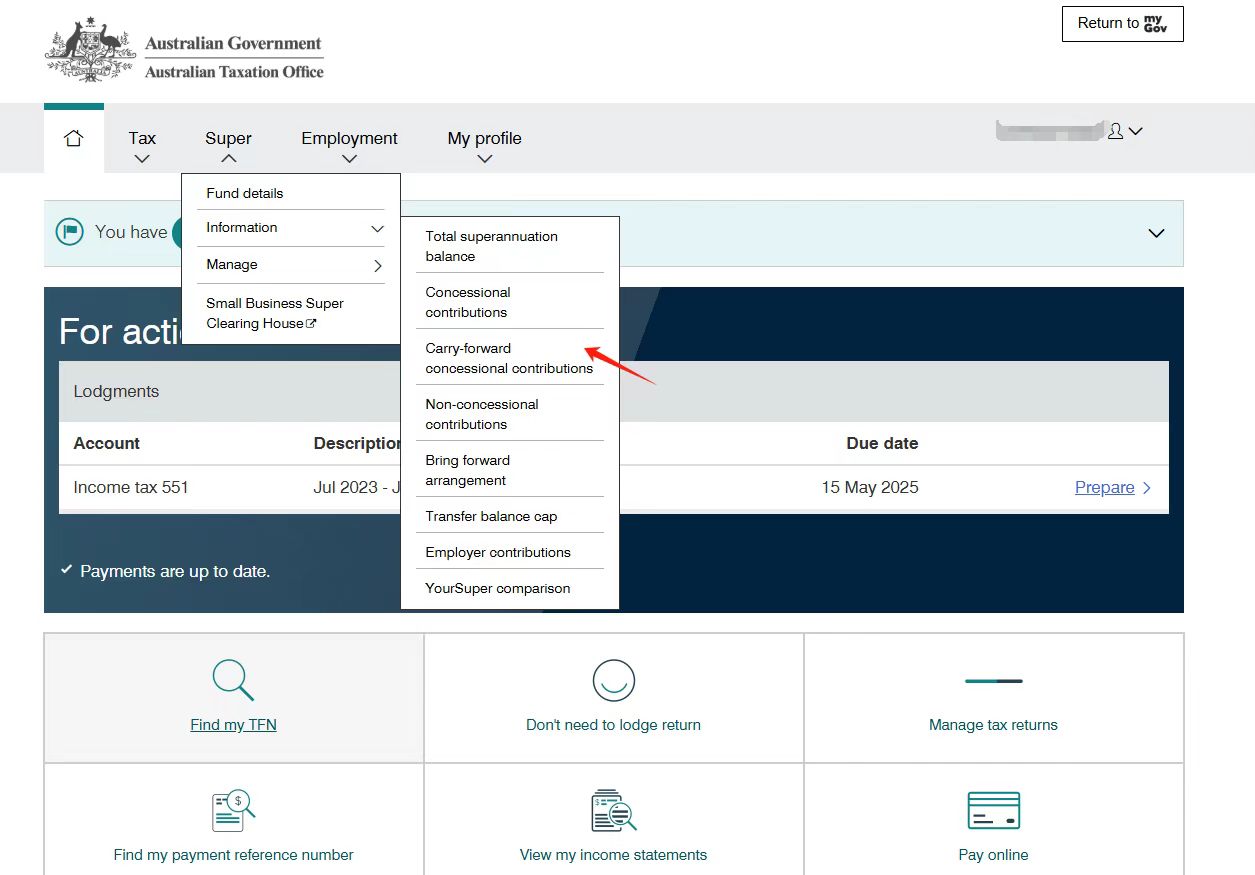

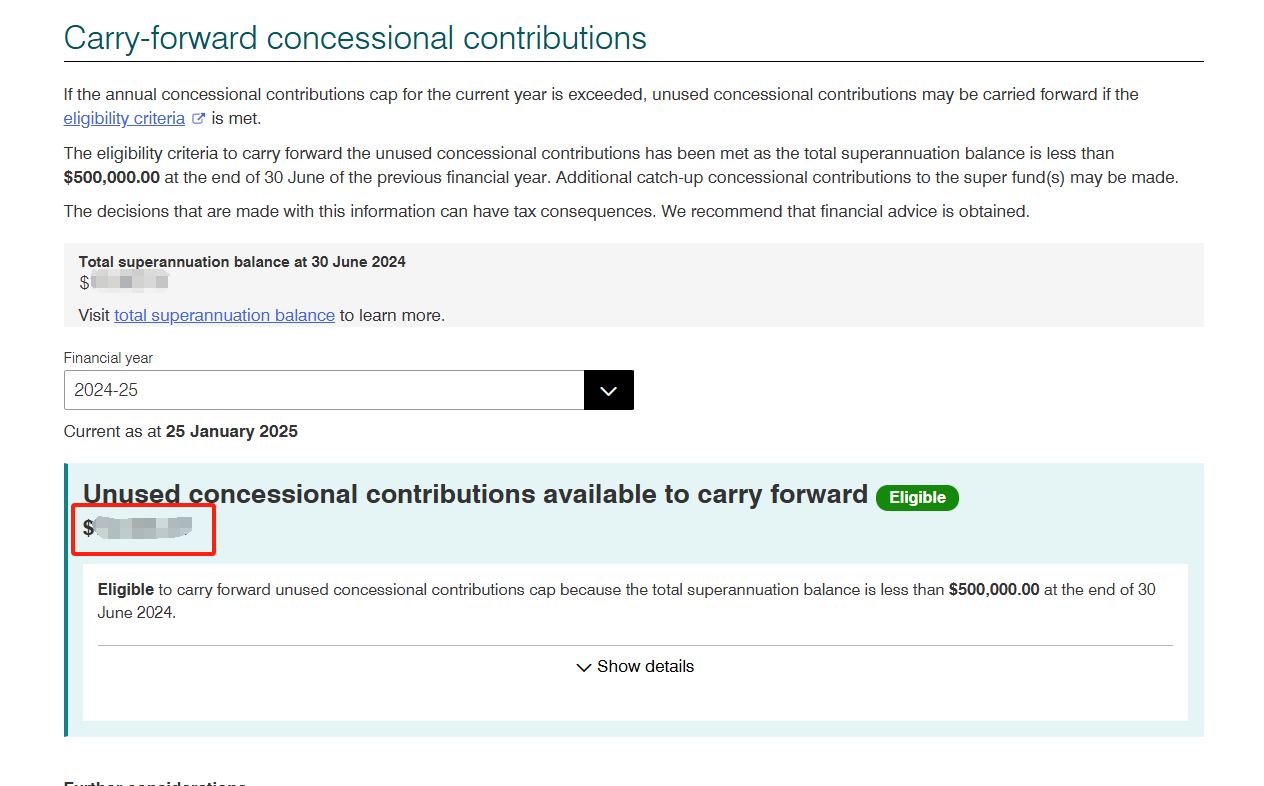

a) Concessional(税前存入):税率为15%,可用于退税。年度上限为3万澳币,超出部分可激活“回溯5年机制”,使用过往未用额度。可在MyGov账户中查询。

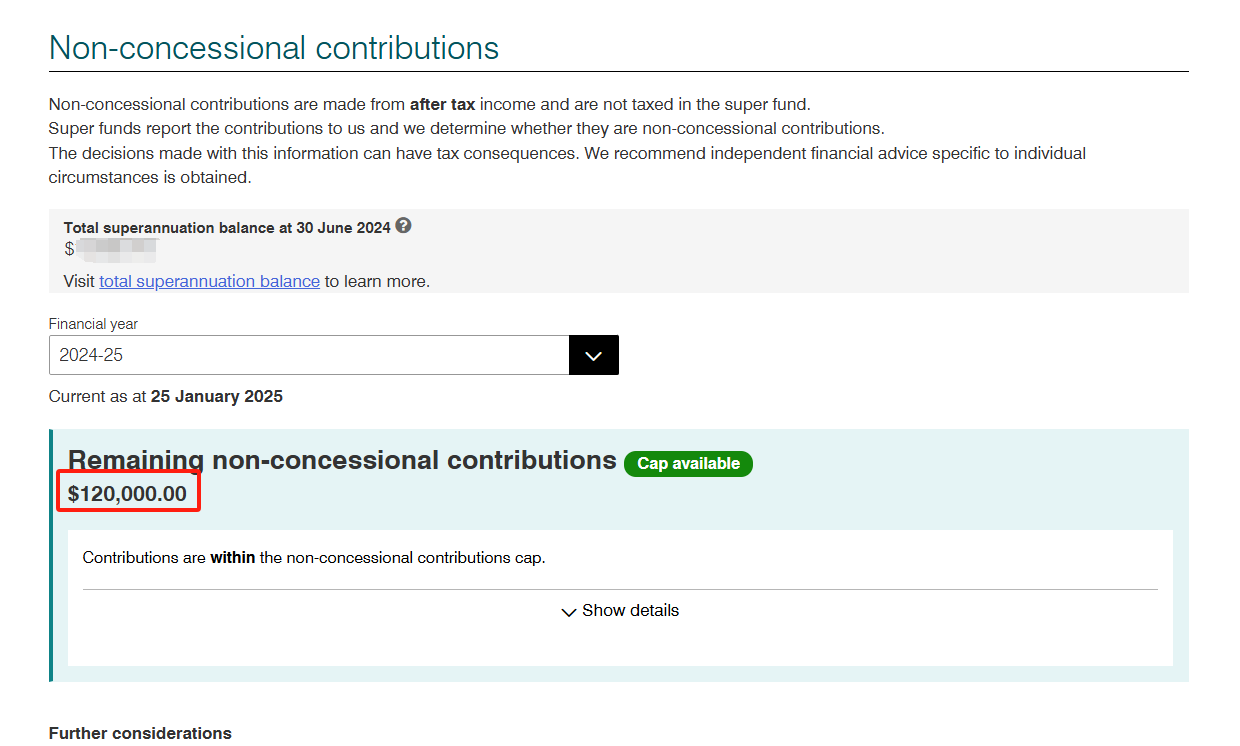

b) Non-concessional(税后存入):年度上限为12万澳币,超额时可激活“前移2年机制”,预支未来两年的额度(即3年共36万澳币)。这部分存入资金已完税,进入养老金账户后不再征税。

房产交割时,所有资金需先存入SMSF银行账户,再转至房产律师的信托账户。SMSF设立及房产相关的所有费用,建议也从SMSF账户中支付。

在房产持有期间,租金应直接汇入SMSF账户,贷款还款及其他相关开销也从该账户支出。若有投资收益,适用税率为15%;若出现亏损,无法用于个人所得税抵扣,只能留底。

自管养老金投资房产的优势包括:

1. 可提高贷款额度:贷款评估主要基于租金收入和养老金缴纳,不依赖个人收入。

2. 税务优惠显著:所得税统一为15%

3. 持有12个月以上后出售房产,资本利得税降为10%;若退休后出售,则为0%

4. 土地税起征点单独计算:例如昆州SMSF土地税起征点为35万澳币,可与个人名下资产分开核算,增加起征额

缺点包括:

a. 不能再融资:贷款额度一旦确定不能提高,无法根据房产升值进行Top-up。

b. 投资亏损不能用于个人税务抵扣:只能留底,不能退税。

CopyRight 2012-2020 Aobo Realty. All Rights Reserved

微信 WeChat

微信 WeChat 拨打电话 Call Us

拨打电话 Call Us Whatsapp

Whatsapp

Line

Line